海草集 “零抽佣” 模式火了,18 个月圈 14 万客的秘密藏在哪?

2026-03-25 08:00 48420291 113.102.239.215 6次

- 供应商

- 东莞市数云网络科技有限公司 商铺

- 认证

- 资质核验:已通过营业执照认证入驻顺企:第5年主体名称:东莞市数云网络科技有限公司组织机构代码:91441900MACKCG2W01

- 报价

- 请来电询价

- 小程序开发

- 东莞软件开发

- 商业模式

- 定制开发

- 地区

- 东莞

- 关键词

- 海草集 “零抽佣” 模式火了,18 个月

- 所在地

- 广东省东莞市松山湖园区瑞和路1号2栋501室02

- 联系电话

- 18002820787

- 杨小花

- 18002820787

- 微信号

- 18002820787

- 商业模式

- 杨小花 请说明来自顺企网,优惠更多

产品详细介绍

“上个月流水 8 万,美团抽走 1 万 6,还得倒贴 2000 块做推广,等于白干!”

北京通州开餐馆的李老板把手机往桌上一拍,屏幕里是刚到账的 6.2 万营业额。这不是个例 —— 当传统平台抽佣从 15% 涨到 25%,账期从 7 天拖到 15 天,无数实体商家陷入 “赚的不够给平台” 的绝境。

就在这时,一个叫 “海草集” 的平台突然在商家圈刷屏:零抽佣、收款秒到、客人扫码就 “终身绑定”,18 个月撬走 14 万商户,连央视都专访了它的董事长。

是救星还是陷阱?我花了 3 天实测,从商家入驻到消费者提现,把这套模式的每一步都扒了个底朝天。

一、商家入驻全流程:从注册到锁客,3 步搞定零成本引流

海草集Zui打动人的是 “零门槛”,但具体怎么操作?以李老板的餐馆为例,我全程记录了入驻过程:

第一步:3 分钟免费注册,无任何隐藏费用

打开海草集商家版小程序,选择 “个体商户入驻”,只需填 3 样东西:

·营业执照照片(清晰即可,无需原件);

·法人银行卡(任意银行均可,后续收款直接到账);

·店铺定位(自动匹配周边联盟商家,方便后续流量共享)。

提交后 10 分钟内审核通过,系统直接推送专属收款码 —— 没有加盟费、保证金,甚至连物料费都免了,第二天就收到平台寄来的 3 个定制收款牌。

第二步:设置积分规则,自己掌控 “让利比例”

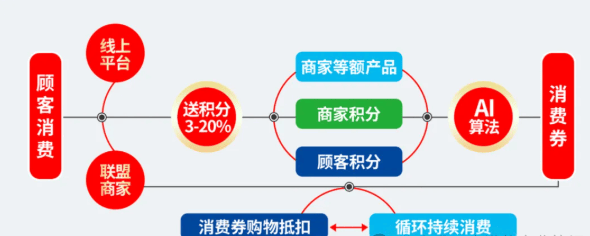

审核通过后进入核心设置:积分赠送比例(3%-20% 可选)。这是海草集模式的关键,李老板选了 15%,意味着客人消费 100 元,会获得 15 积分。

这里有个隐藏福利:商家设置的积分比例越高,平台给的 “商家积分” 越多。比如李老板送 15 积分,自己能同步得 15 积分,这些积分和消费者的一样,能兑换 5 倍消费券,可用于在海草集线上商城(2 万 + SKU)换进货的餐巾纸、食用油,等于 “用让利换进货折扣”。

第三步:客人扫码付款,自动触发 “终身锁客”

客人吃完结账,扫收款码付 100 元后,发生了三件事:

1.李老板的银行卡立刻收到 100 元(实时结算,我查了银行流水,到账时间 13:42,付款时间 13:42);

2.客人手机收到 15 积分 + 15 元 “等额红包”(红包可直接在海草集线上商城抵现,比如买 20 元牙膏,用 15 元红包 + 5 元现金);

3.客人的微信账号与李老板的店铺绑定,系统自动标记 “终身锁客”—— 这意味着哪怕客人明年去上海旅游,在当地海草集联盟店消费,李老板都能拿 6% 分成。

“上周有个老客去天津出差,在那边的酒店花了 500 元,我手机收到 30 元分成,跟捡钱一样。” 李老板翻出收益记录给我看,入驻 1 个月,跨界收益已经赚了 860 元。

二、消费者视角:花 1000 元返 5000 元?拆解 “积分变钱” 的 4 个环节

很多人觉得 “消费分红” 是噱头,我以消费者身份实测了完整流程,发现根本不是 “返现金”,而是 “积分换消费力”:

环节 1:消费得积分 + 红包,两者用途不同

在李老板的餐馆消费 1000 元,获得 150 积分(按 15% 比例)和 150 元红包:

·红包:当天可用,线上商城直接抵现,线下联盟店满 100 减 15,相当于 “即时折扣”;

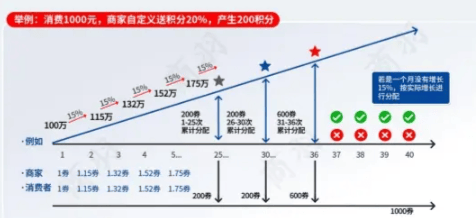

·积分:进入 “待释放池”,分 36-40 期返还,每期释放 15%(首月释放 22.5 积分)。

环节 2:AI 算法放大积分,Zui高 5 倍变消费券

释放的积分会进入 “增值池”,平台用 AI 算法根据当日联盟总流水调整放大倍数:

·流水达标(全国联盟店当日流水超 1 亿):1 积分 = 5 元消费券;

·流水一般(5000 万 - 1 亿):1 积分 = 3 元消费券;

·流水低谷(低于 5000 万):1 积分 = 1 元消费券(但会延期到 40 期补足)。

我 150 积分的首笔 22.5 积分,赶上流水高峰,直接变成 112.5 元消费券,在隔壁便利店买了两箱牛奶,一分钱没花。

环节 3:转介绍拿终身奖励,不是 “”

把店铺推荐给朋友,朋友消费 1000 元,我拿到 30 元(3%)奖励,这笔钱是 “秒到微信零钱” 的。但注意:只有直接推荐的人有奖励,朋友再推荐别人,我一分钱拿不到 —— 这和传销的 “多级返利” 有本质区别。

环节 4:消费券通用,打破 “平台壁垒”

我用积分换的消费券,既能在李老板的餐馆用,也能在小区门口的水果店、楼下的理发店用,甚至能在线上商城买 “月如意” 卫生巾(海草集母公司的核心产品)。这种 “全场景通用”,比传统平台的 “专属券” 实用多了。

万客的秘密藏在哪?海草集 “零抽佣” 模式火了,18 个月圈 14 万客的秘密藏在哪? 海草集 “零抽佣” 模式火了,18 个月圈 14 万客的秘密藏在哪? 海草集 “零抽佣” 模式火了,18 个月圈 14 万客的秘密藏在哪?

- 广东省小程序DAPP系统开发详解的文章DAPP系统开发详解的文章广东省小程序DAPP系统开发详解的文章广东省小程序DAPP系统开发详解的文...

- 山东省小程序dapp软件开发DAPP系统开发详解的文章。作为专业的技术服务提供商,我们深度研究并实践了DAPP系统开发,积累了丰...

- 福建省软件开发dapp软件开发福建省软件开发dapp软件开发福建省软件开发dapp软件开发福建省软件开发dapp软件开发福建省软件...

- 吉林省dapp软件开发DAPP系统开发详解的文章。作为专业的技术服务提供商,我们深度研究并实践了DAPP系统开发,积累了丰...

- 广西壮族自治区小程序App系统dapp软件开发广西壮族自治区小程序App系统广西壮族自治区小程序App系统dapp软件开发广西壮族自治区小程序Ap...

16个月覆盖 300城!1.3%佣金颠覆美团逻辑,实体破局的6步实操指小程序开发:东莞软件开发

16个月覆盖 300城!1.3%佣金颠覆美团逻辑,实体破局的6步实操指小程序开发:东莞软件开发- 从月亏3万到月赚10万:伯位数智6步实操,1.3%佣金撬动 20 亿生意小程序开发:东莞软件开发

- 拆解“”:3 年狂揽千亿后延长补贴期,背后藏着3个生死逻辑小程序开发:东莞软件开发

- 别再扔蛋糕了!南京店主靠杀糕局砍90%浪费,15人局利润率反升35%小程序开发:东莞软件开发

- 告别过期券、微团单支付!伯位数智让本地生活参与者都能赚小程序开发:东莞软件开发

- 消费返现不是套路!零投入纯现金可追溯,这个三方共赢玩法值得试小程序开发:东莞软件开发

- 积分返利藏庞氏风险?伯位数智AI 控险,撕开本地生活信任裂缝小程序开发:东莞软件开发

- 20 亿交易额背后:伯位数智如何实现“商家 -用户 - 推广者三赢小程序开发:东莞软件开发

- 揭秘“”续命密码:120期补贴期不是慢,是避开了3个致命雷区小程序开发:东莞软件开发

- 十年积分锁钱VS次日红包到账!伯位数智凭啥3个月拿下300区县商家小程序开发:东莞软件开发