揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑

2026-04-02 07:07 46364181 119.127.198.46 28次

- 供应商

- 东莞市数云网络科技有限公司 商铺

- 认证

- 资质核验:已通过营业执照认证入驻顺企:第6年主体名称:东莞市数云网络科技有限公司组织机构代码:91441900MACKCG2W01

- 报价

- 请来电询价

- 定制项目

- 小程序开发

- 服务范围

- 定制开发

- 服务项目

- 商业模式开发

- 关键词

- 揭秘永某达套路:新会员优先退款,老会员血

- 所在地

- 东莞市

- 联系电话

- 18665158422

- dapp开发

- 18665158422

- 微信号

- yqm106106

- APP小程序开发

- 杨小花 请说明来自顺企网,优惠更多

产品详细介绍

揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑

揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑

揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑

揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑

揭秘永某达套路:新会员优先退款,老会员血本无

揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑 揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑 揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑 揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑

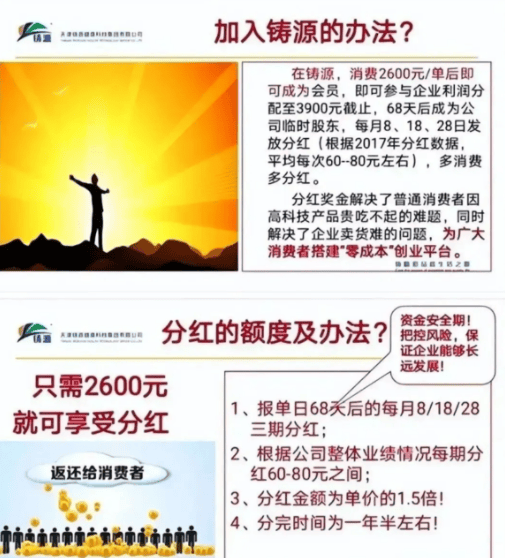

近期,名为永倍达的电商平台引发广泛关注。该平台以 “消费返利” 为噱头吸引用户 —— 只要消费一定金额就能成为会员,享受分期返现,推荐新会员还能拿多级提成。这种看似划算的模式,让全国数十万用户参与其中,线下还开了数百家体验店。

参与的用户里,不少是退休老人、农村居民这类对金融风险不太敏感的群体。他们中有人甚至借钱、抵押房产投入,想着能拿到高回报,却没意识到这是个靠新会员资金支付旧会员返利的 “庞氏骗局”。

随着新增会员变少,永倍达的资金链断了。平台不仅没兑现返利承诺,还出现了服务器数据被破坏、会员交易记录丢失的情况,导致大家想维权都拿不出完整证据。更让人不满的是,平台后续的退款方案里,新会员反而能优先退款,老会员却被排在后面。目前相关案件还在审理中,公司高管虽已被判决,但执行情况不明,多数受害者的损失难以追回。

其实,永倍达的模式早已超出正常经营范畴,被司法机关认定具有传销特征 —— 要交 “入门费”(消费达标)、靠层级发展会员赚钱。这类项目的核心风险很明确:一旦没人新加入,资金链必然断裂,Zui后受损的还是普通参与者。

归的背后逻辑揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑 揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑 揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑 揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑揭秘永某达套路:新会员优先退款,老会员血本无归的背后逻辑

相关产品:揭秘永某达套路:新会员优先退款 , 老会员血

主要经营:模式系统开发,元宇宙系统开发,嗨购模式,广告电商系统,泰山众筹模式,分享购cps系统、定制开发APP软件系统公众号小程序开发APP软件系统公众号小程序开发APP软件系统公众号小程序开发APP软件系统公众号小程序开发APP软件系统公众号小程序开发公司以小程序开发、微商城开发、网站建设、APP开发为核心业务,专注于界面设计、技术研发、品牌营销,为客户提供一站式互联网解决方案,提供优质的系统支持服务,努力为客户创造大的价值,助力中小企业进行互联网+转型与升级。 专注于公众号商城开发,苹果+安卓app,H5网页开发,小程序开发,专页定制开发商业模式系统软件, 1.主营分销系统开发: 二级分销系统,分红模式系统(团队分红系统,股东分红系统,级差返利系统,区域分红系统),微商云仓系统,微商代理授权系统,复购模式系统,拼不中返利拼团系统,商家O2O系统,一条线排队返现系统,公排系统,直销系统,积分商城系统,签到+免费领面膜系统,扫码分销系统。 热门模式系统开发:即拼商城系统、光明新零售系统、拼团拼购系统、完美天使美牙系统,言蕾回春面具面膜系统,创客新零售系统。

“”模式仅作运营者的参考,具体还需要根据自己的团队情况发展做相应的运营策略玩项目的玩家勿扰!玩家勿扰!玩家勿扰!注解:小编所/有内容,只是分析商业经济模式,不参与任何分析过的项目运营,也不投资参与任何 ...

相关文章

- 上海“wo店模式”:四年千亿流水背后的商业密码与风险洞察上海“wo店模式”:四年千亿流水背后的商业密码与风险洞察上海“wo店模式”:四年千亿有11年软件开发...

- 伯位数智:本地生活市场的破局黑马,重塑商业新生态伯位数智:本地生活市场的破局黑马,重塑商业新生态伯位数智:本地生活市场的破局黑马,重塑商业新生态伯位...

- 常见的商业模式有哪些常见的商业模常见的商业模式有时间模式、增值模式、客户模式、直销模式、平台模式、增值模式、广告模式等。...

- 商业模式种类繁多,以下是根据搜索结果整理的一些常见商业模式商业模式种类繁多,以下是根据搜索结果整理的一些常见商业模式:直销模式:公司直接向消费者销售产品,省去...

- 泊位数智模式:怎么打破“”增长天花板,构建长效盈利模型?泊位数智模式:怎么打破“”增长天花板,构建长效盈利模型?泊位数智模式:怎么打破“”在本地生活与实体运...

我们的其他产品

湖南顶俏:100 元买洗衣液还能 “躺赚”?小心踩坑!定制项目:小程序开发

湖南顶俏:100 元买洗衣液还能 “躺赚”?小心踩坑!定制项目:小程序开发- 酒店 RWA 杀疯了!沉睡资产代币化,解锁万亿价值新蓝海定制项目:小程序开发

- 杀疯了!本地生活黑马让商家主动让利 30%,消费者越买越赚?定制项目:小程序开发

- 消费返利新势力:伯位数智,打破传统,带来实在红利定制项目:小程序开发

- 万亿沉睡资产觉醒!如何让酒店客房秒变全球投资金矿定制项目:小程序开发

- 模式仿盘集体翻车!伯位数智 3 大解法,戳破泡沫的底层逻辑定制项目:小程序开发

- RWA 一夜封神!香港政策打通万亿市场,普通人 100 元能投房产定制项目:小程序开发

- 酒店融资不再难!RWA 让 “睡一晚的生意” 变流动资产定制项目:小程序开发

- RWA 让 “睡一晚的生意” 变流动资产定制项目:小程序开发

- 二维码溯源系统,让安全看得见定制项目:小程序开发